Intervista a Monica Pellegrino, Senior Research Analyst di ABI Lab

Uno scenario molto dinamico e in evoluzione è quello che riguarda la lotta continua del mondo bancario italiano contro le frodi informatiche. Le Banche sono oggi sicuramente tra i principali target del cyber crime: secondo l’Osservatorio “Cyber Knowledge and Security Awareness” di ABI Lab (rappresentativo dell’intero sistema avendo come campione l’80% delle banche italiane) nel 2016 il 78,6% delle banche ha rilevato almeno 1 caso di frode identitaria a danno della propria clientela Retail, mentre il 74,1% ha rilevato almeno un episodio di furto di identità rivolto alla propria clientela Corporate.

“Fortunatamente, grazie alle azioni di contrasto attuate dalle Banche e alla continua sensibilizzazione degli utenti, gli effetti di queste frodi sono stati molto contenuti – commenta Monica Pellegrino, Senior Research Analyst di ABI Lab – Inoltre ci sono segnali positivi: rispetto al 2015, la percentuale di clienti attivi su Internet Banking che ha perso denaro in seguito al furto d’identità è in diminuzione. Le vittime sono oggi 1 su 50.000. Nel 95% dei casi, le operazioni anomale vengono bloccate”.

L’analisi di ABI Lab ha evidenziato che, prendendo in considerazione il segmento Retail, i bonifici sono la modalità più utilizzata dai frodatori nel porre in atto operazioni on line fraudolente: coprono l’87,4% del totale di frodi efficacemente bloccate o successivamente recuperate, e anche considerando le operazioni che hanno portato a perdite di denaro per i clienti (al lordo di eventuali rimborsi da parte della banca) i bonifici sono stati utilizzati per operazioni illecite nel 79% degli episodi.

TIG. Quanto sono rilevanti le cifre perse?

“Mentre i clienti del segmento Retail sono tendenzialmente oggetto di un maggior numero di attacchi, ma di importo contenuto, sul segmento Corporate si registra un numero inferiore di frodi, ma con numeri in gioco molto più alti – commenta Monica Pellegrino –. Considerando tutte le transazioni che hanno portato a perdite (indipendentemente dalla possibilità dei rimborsi), come numero di accadimenti sono per il 75% a danno della clientela retail, ma circa il 57% del danno economico complessivo va in realtà alla clientela corporate”.

Nella lotta contro le frodi che viaggiano sui canali digitali, è fondamentale come si comportano gli utenti nel loro accesso agli strumenti finanziari e di pagamento. In generale, i casi di furto d’identità sono una conseguenza del phishing (90,3% degli episodi secondo l’Osservatorio di ABI Lab): tranelli ben strutturati inducono i clienti delle banche a cedere informazioni personali preziose agli hacker. Vengono però in aiuto i sistemi di monitoraggio utilizzati dalle banche che puntano a individuare eventuali anomalie, tenendo sotto controllo parametri come soglie di pagamento, importi anomali rispetto al comportamento normale del cliente, localizzazione non consueta. Abbinati ad un alert che arriva prima della successiva transazione, mettono in allarme e possono aiutare a bloccare una frode in corso.

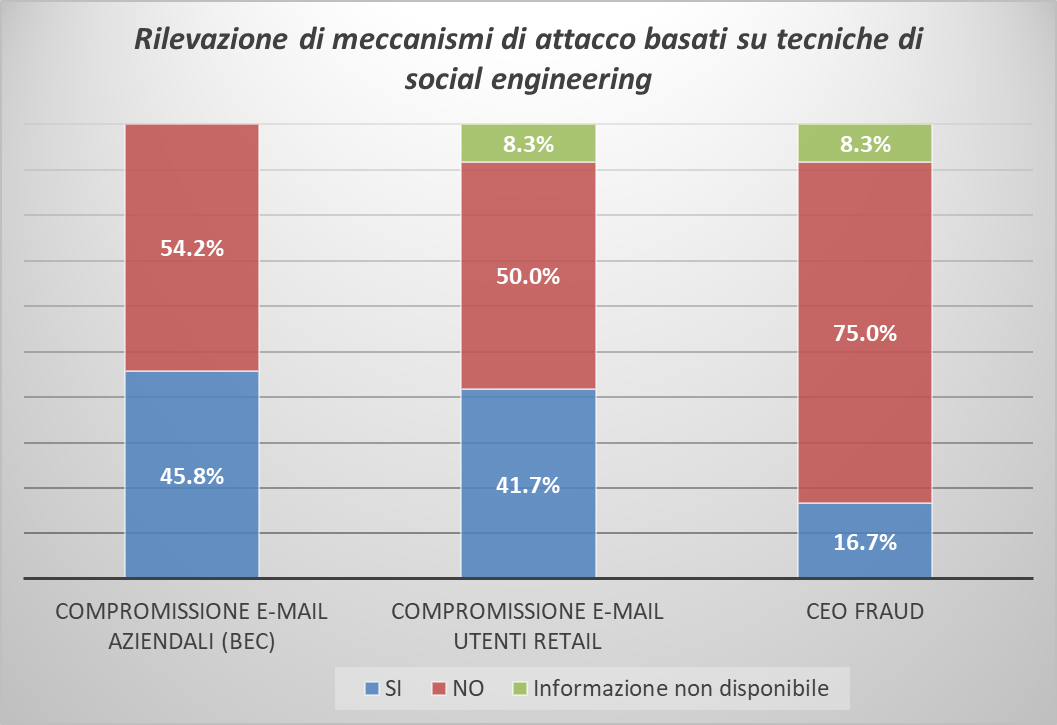

Particolare è il fenomeno delle frodi di “Business email compromise”, che inducono il personale – prevalentemente amministrativo – delle aziende a fare un bonifico verso un IBAN diverso dal solito, utilizzato da chi ha congeniato la frode; si tratta infatti in questo caso di una “manipolazione” dell’utente, che viene abilmente indotto dal frodatore ad effettuare una transazione di pagamento verso un IBAN diverso da quello usuale e dunque è più difficile da rilevare da parte delle Banche, non trattandosi di un furto di identità.

“E’ importante ricordare che nel contesto italiano è possibile effettuare dei controlli su IBAN sospetti, grazie alle relazioni di costante collaborazione con la Polizia Postale e anche ad una piattaforma ad hoc gestita dalle forze dell’ordine e denominata “Of2cen” (On-Line Fraud Cyber Centre and Expert Network): frutto di progetto di ricerca europeo, permette alle Banche che vi aderiscono di avere accesso a un database condiviso, alimentato dalle polizie e dalle banche stesse, per un check incrociato su eventuali IP o IBAN sospetti”. In prospettiva questa iniziativa si pone l’obiettivo di promuovere l’information sharing per la prevenzione dal cyber crime a livello europeo, tramite il coordinamento di Europol (come è stato anche dichiarato dalla Commissione UE in una serie di recenti pronunciamenti).

Rilevazione di meccanismi di attacco basati su tecniche di social engineering – Analisi su tutta la clientela

Fonte: Osservatorio “Cyber Knowledge and Security Awareness”di ABI Lab, maggio 2017

TIG. Negli USA il recente data breach subito dalla società di credit reporting Equifax sta facendo temere un’impennata dei casi di frode basati su furto d’identità …

“La perdita di tutte queste informazioni personali potrebbe non avere un effetto immediato – spiega Monica Pellegrino – ma potrebbe essere utilizzata per avere un profilo più chiaro e dettagliato dell’utente, e quindi per progettare degli attacchi di phishing molto articolati; l’utente, infatti, ricevendo una richiesta corredata da un ampio dettaglio di informazioni, potrebbe non riconoscere che si tratta di un tentativo di frode ed essere indotto a fornire ulteriori dati personali. Per rispondere a queste minacce bisogna elevare l’awareness degli utenti, effettuare più comunicazioni e un costante monitoraggio”.

TIG. Quali trend si osservano invece con riferimento alle frodi bancarie sul canale Mobile?

“Al momento gli effetti sono molto contenuti – aggiunge Pellegrino – Nel 2016, a fronte di un crescente utilizzo del canale Mobile da parte della clientela, solo una delle realtà rispondenti all’indagine ha subito casi di frode rivolti nello specifico a servizi erogati via Mobile, tramite il ricorso a tecniche di SIM swap, che sfruttano delle “vulnerabilità” nel processo di verifica dell’identità da parte dell’operatore telefonico e che dunque sono al di fuori del diretto controllo della banca. Inoltre 2 banche hanno rilevato delle App clone rispetto a quella ufficiale (in tutto 386) ma non realizzate necessariamente per fini fraudolenti. “Considerando però che l’evoluzione dei servizi bancari andrà nella direzione oggi intrapresa sui canali Mobile, bisognerà prestare una continua attenzione verso le evoluzioni dei meccanismi di attacco rivolti a questi utenti” ha detto Monica Pellegrino.

L’attenzione al tema delle frodi informatiche rimane quindi alta nel sistema bancario italiano. È oggi presente in moltissime norme che inducono le banche a rafforzare continuamente i presidi di cybersecurity, a protezione di reti, dati, applicazioni, obbligandole a notificare in maniera tempestiva i casi più gravi di incidenti informatici, anche per evitarne la propagazione ad altri soggetti. In linea con le rilevazioni passate, anche quest’anno l’Osservatorio fa quindi prevedere (a fronte di un mercato a livello di sistema bancario italiano stimato pari a 250 milioni di euro sui temi della sicurezza informatica) un incremento della spesa per i prossimi anni. I driver sono diversi: sia le iniziative autonome che le banche avviano in proprio, sia interventi di adeguamento normativo, in particolare disposizioni di vigilanza e normativa sui pagamenti (PSD2, sicurezza dei pagamenti su internet, etc.).

A cura di:

Elena Vaciago, The Innovation Group